“收集是会慢慢成瘾的”

成立十年之久的泡泡玛特在经历新三板之后终于登陆了港交所,成为“潮玩第一股”,从当年的百货商店一跃转型成为当下炙手可热的潮流玩具公司,市值千亿港元,它凭什么出圈?出圈之后又如何长久立足?

泡泡玛特赢在赌还是巧

“来我们这边多大的人都有,也会有30多岁的人过来,一买买一堆”北京一泡泡玛特店员介绍到,小燃点发现,一个仅仅20平,坐落于来福士地下一层的小店铺,在中午人满为患,而且来店顾客下单率几乎高达100%。

泡泡玛特是个啥?天眼查显示,北京泡泡玛特文化创意有限公司是集潮流商品零售、艺术家经纪、新媒体娱乐化平台和大型展会举办于一体的IP综合运营服务集团,售卖包含自主开发商品与国内外知名潮流品牌的商品,包括潮流玩具、二次元周边、BJD娃娃、IP衍生品等多个品类。

就在大家纷纷奔向医疗、教育这种热门赛道时,泡泡玛特敏锐的察觉到了国内潮玩市场是块香饽饽,虽然小但是潜力无穷。事实上泡泡玛特登顶成功的临门一脚还是受益于国内市场环境的变化,年轻人成为主要购买力,Z世代对潮流的兴趣日益高涨。

“可爱!”“惊喜!”“小巧!”是在众多受访者中提炼出来最吸引他们的关键词。俗话说世界上只有两类人群钱最好赚:小孩和女人。泡泡玛特的主要受众就刚好是这两类。来到泡泡门店,看到最多的就是小孩,每一个小孩都在摇一摇盲盒,企图通过重量判断获取心仪的玩偶。数据显示,泡泡玛特的受众有75%为女生。

资深潮玩收集爱好者鞠天才(化名)告诉投中新消费,泡泡玛特一是利用年轻人的冲动消费,然而盲盒的售卖“对于客人在购买之后以款式非自己所希望的为由要求退换货的情况,不进行退换货”;二是潮流商品大多都是国外品牌,国内很少有这样的产品,同时相比国外的潮玩动辄几千几万的价格,泡泡玛特一个娃娃几十块大家也是可以消费得起,降低了潮玩入门门槛。

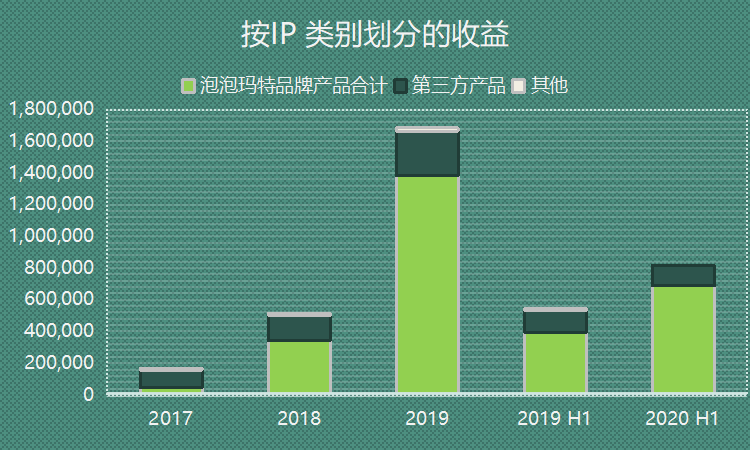

尽管王宁一再强调“我们不是盲盒公司”,但实际上我们通过招股书可以看见,泡泡玛特的营收还是靠着盲盒系列支撑着。无论是按IP划分的泡泡玛特品牌产品也好,还是第三方产品,盲盒始终占据着收益中顶梁柱的位置,在线下零售店铺的整个布局中,盲盒所占空间也超过一半。

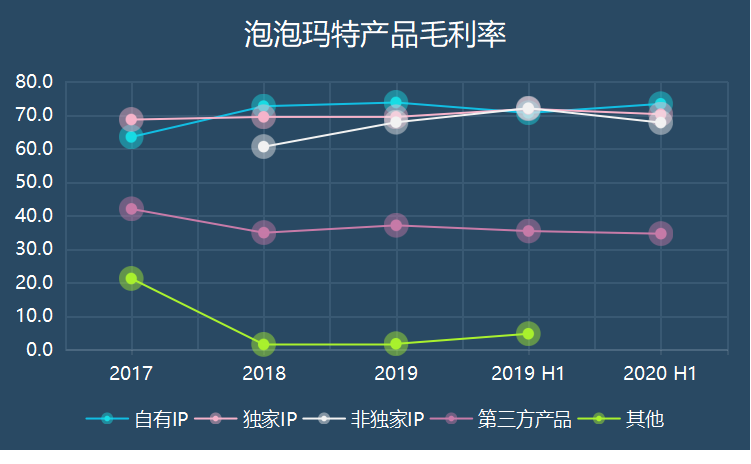

泡泡玛特的盲盒是什么?简言之,就是一个不透明的盒子里装着一个玩偶。市面上常规的泡泡玛特盲盒的售价为59~99元,所装的绝大部分是8~10cm的PVC材质的玩偶。招股书显示,泡泡玛特IP产品毛利率从17年的百分之六十几逐年递增到百分之七十几。我们以最低的59元一个计算,买一个自有IP系列的盲盒,2017年毛利为37.5元,而到了2020年上半年,毛利为43.3元。无论从包装还是玩偶,成本几块钱的东西,按理说很难说服顾客花几十块的大价钱购买,而泡泡玛特到底是凭借什么让人心甘情愿的掏钱呢?

泡泡玛特之所以能够称之为潮流玩具,主要是靠IP。对于IP这种文化价值不能用金钱衡量的事物,毛利能够上升的原因归根结底还是由于粉丝溢价导致。但是泡泡玛特绝不是纯靠IP苟活,相反,只是利用IP傍身,作为IP的孵化池,再借助IP赋能。泡泡玛特深知自身IP的不足,因此弱化了IP本身的文化价值,强化了消费过程的娱乐性和体验性,抓住用户的赌性,并设置仅有1/144概率抽中的隐藏款等措施提高用户复购率。

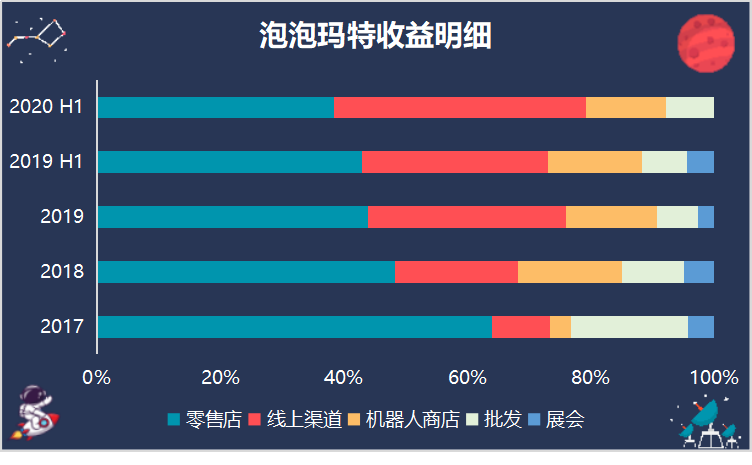

泡泡玛特的收益渠道主要集中在:零售店、线上渠道、机器人商店、批发、展会,随着电商时代来临,受疫情影响,泡泡玛特也拥抱电商,在这几年线上渠道发展的突飞猛进。值得一提的是,机器人商店收益尽管占据小部分,但是其背后最重要的是利用机器人商店进行风险最小的试点,提供数据洞察进行线下门店布局。

因此,泡泡玛特的商业逻辑很简单:利用IP赋能产品,大多产品通过盲盒的形式包装激起用户兴趣和博彩心里,设置系列合集和隐藏款诱导用户复购。

上市之后能否大规模、持续、盈利

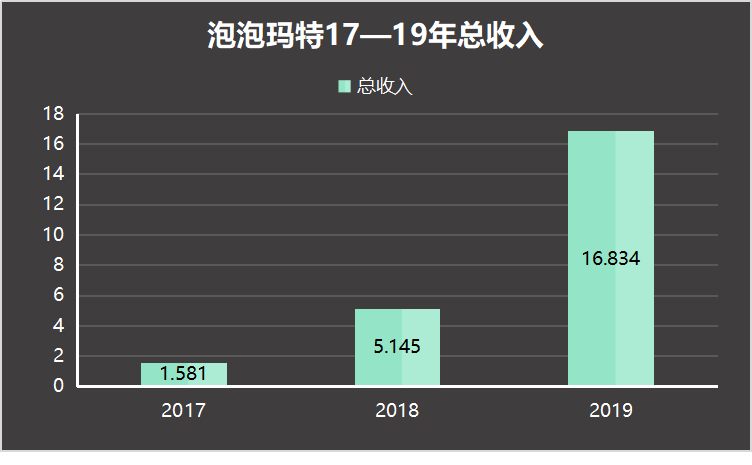

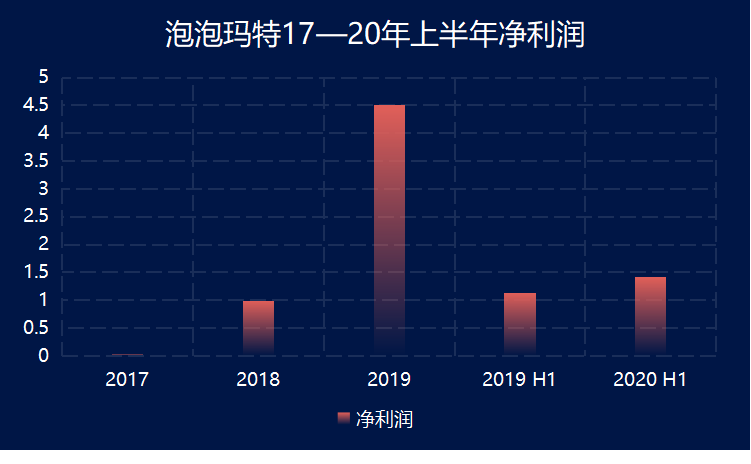

泡泡玛特的的战绩斐然,总收入上3年翻了16倍,净利润更是翻了28倍多,靠着买玩偶赚这么多钱实在是很难不让别人眼红,然而王宁曾言行业内不会再做出另一个泡泡玛特。其理由一是十年积累出来的经验的硬性壁垒,二是艺术家和IP这样稀缺的隐性壁垒。

既然泡泡玛特如此自信,那我们就看看他能否复制自己。

首先是大规模。一方面招股书显示,上市募资的钱将有一部分用于线下扩张。零售门店方面,预计2021年开设83家,2022年开设100家;机器人商店方面,预计2021年开设800家,2022年开设1000家。而在这些扩张计划中,考虑到文化观念,泡泡玛特还是紧抓一二线城市,并没有走下沉市场的战略。

另一方面,泡泡玛特还将致力于海外市场。这里就会有很多困扰,想要在国外出圈,就要有连接的桥梁,而在泡泡玛特这里主要还是依靠国外大IP,可国外IP在泡泡玛特这里并不具备独家性,同时依赖合作IP就导致固有IP的强大优势一下子丧失。

我们发现,在前几年布局国外的战果上,海外市场的收益占比实在杯水车薪,靠着没有任何动漫电影加持的自有IP想要文化输出实在是举步维艰。

其次就是持续性。由于自身IP没有太多粉丝基础,其IP持续性显然不足,目前泡泡玛特运营93个IP,包括12个自有IP、25个独家IP及56个非独家IP,其中仅Molly系列,每年就为公司贡献3亿元,占到公司总营收的18%。然而Molly系列营收的占比逐年下降,往好处看是由于其他系列的崛起,但也从侧面印证了其自有IP的不持续性,为此泡泡玛特在新IP和原有IP增量上下足了功夫。

“单纯是因为泡泡玛特的产品做得好看,别家的都太丑了,质量也不好”泡泡玛特资深用户告诉投中新消费,事实上他们并不是为泡泡玛特这个品牌买单,而是为好看的娃娃买单,换言之,如果别家质量做起来,娃娃变得好看了,泡泡玛特的优势也就不那么明显了,尽管泡泡玛特一再强调自身拥有很强大的粉丝粘性,但通过走访发现,大家对品牌以及其背后的IP并不感冒。

第三,扩大盈利。只有提高了IP的文化价值才能有市场,卖个好价钱,但是这些都需要长时间沉淀,为此在沉淀之余,还能做什么扩大盈利呢?据悉,泡泡玛特也在做用户交流平台葩趣和潮玩大展,企图获取大众信任,培养大众收藏习惯,认同收藏价值,同时进行基于收藏价值的二手交易,如果实现,它就能跑通产业链闭环。

最后借助潮玩收集者鞠天才的话,“到了后期,可以看到很多拔草、抛出、退坑的情况,还是希望大家理性消费,不用陷进一定要得到和一定要收集完全的怪圈里,不用为了一个隐藏款砸锅卖铁,而是应该拥有即享受,下一个更香”,希望任何事物兴起的背后都应该有理性的思考和适当的消费。