来沪一周年,三盛将“爱拼才会赢”的闽商文化发挥得很充分。

着实是拼出了一番成绩。最近听到的,都是有关三盛的好消息。

3月初,老将冯辉明重新回归老东家三盛集团。3月8日晚间,三盛控股发布业绩盈喜公告,2020年公司股东应占溢利不少于7.5亿元,同比大增。3月11日,三盛控股收盘价报3.49元/股,自3月初以来累计反弹幅度达到约26%。

作为三盛集团地产板块的上市平台,三盛控股在2020年迎来了上市后的第二次资产注入。去年8月,三盛控股与卖方控股股东MegaRegal订立收购协议,收购完成后,三盛控股透过目标公司持有福州伯盛95%股权,并获得多项优质住宅及商办项目的注入,资产规模也显著提升。

优质资产的进入,带来的是业绩的暴增。

营收新高

2020全年,三盛控股实现营业收入87.79亿元,同比增长276%;净利润增长至9亿元,毛利润达到24.98亿元,毛利率达29%,这一盈利水平已高于行业;同期总资产达到565.76亿元,同比增长67.77%。

就今年的业绩数据来看,因物业竣工并交付项目的增多,三盛控股在营收上取得了重大突破。

从其业务构成来看,物业销售是主要的收入来源。2020年对应产生的收入由2019年的22.37亿元增加至86.46亿元,增幅约为386%,酒店收入的增幅约为2019年的3倍。另外,三盛控股在期内还新增了工程施工及设计服务的收入。

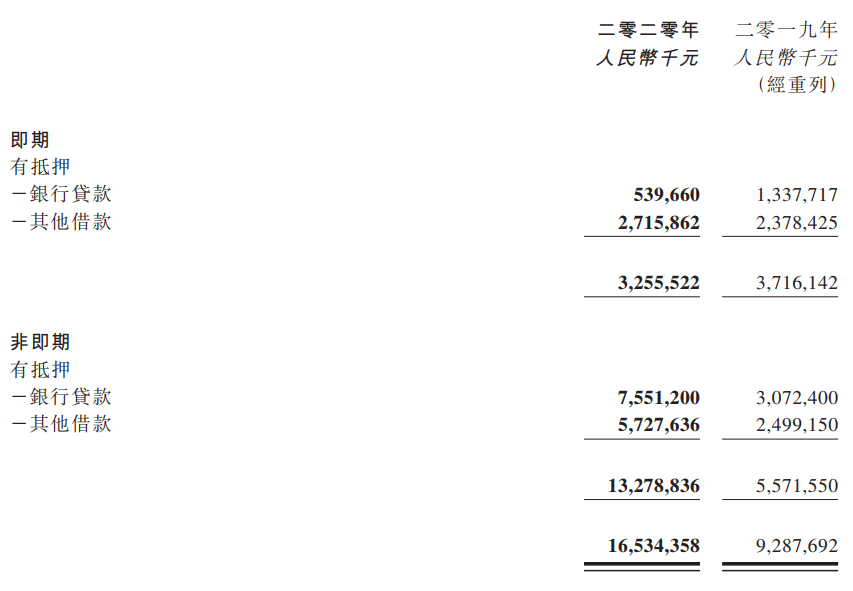

截至2020年底,三盛控股的有息负债总额为165.34亿元,同比增加约78%,其中短期债务占比约19.7%,相比于2019年的40%大幅下降。

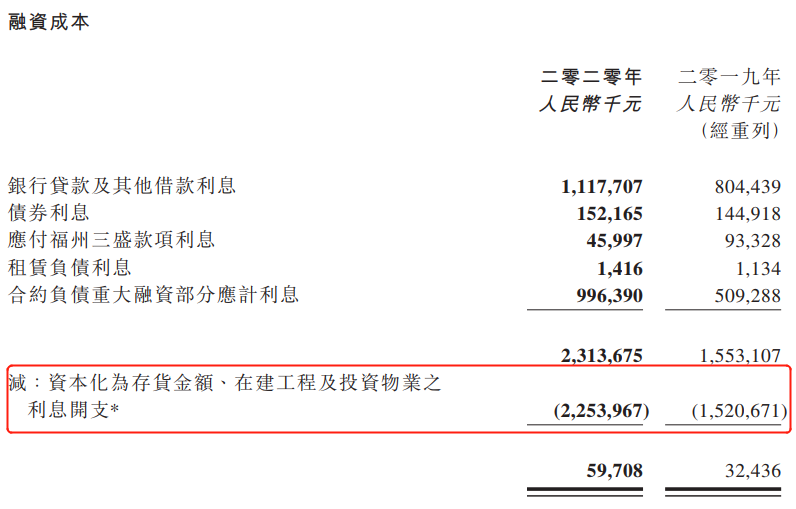

因借款总额的增加,三盛控股在2020年的利息支出明显增多,由2019年的15.53亿元增加至23.14亿元,期内借款的加权平均年利率为8.69%,相较于2019年下降0.49个百分点。不变的是依然较高的利息资本化占比,2020年,三盛控股利息资本化金额的占利息支出总额的97.4%,2019年同期为97.9%。

截至2020年12月末,三盛控股剔除预收账款及合约负债后的资产负债比率为53%,处在行业健康水平。在现金流方面,其现金短债比增至1.79倍,手持现金及现金等价物约73.86亿元,较2019年末的16.89亿元同比增长超3倍,此外尚有未使用的授信额度43.38亿元。

投资拿地的安全边界

不盲从规模,而是稳健发展。这是冯劲义偏好的风格,也是三盛控股的风格。

一直以来,三盛强调“拓布局、调结构、重深耕、广合作”,实施“4-3-3”的多元化拿地策略,形成3+N产城融合标准化打法。2020年全年,三盛控股新增30幅地块,新增土储面积526万平方米。截至报告期末,其土地储备总建筑面积及应占总建筑面积分别约为3072.7万平方米及2404.8万平方米。

2020年,三盛控股实现合约销售额972亿元,合约销售面积692万平方米。

冯劲义曾向媒体表示:“运营效率、周转速度,是三盛控股未来能够冲上千亿非常大的一个保障,我们必须要走上高周转的道路。”在战略布局上,三盛控股稳固福建大本营阵地的同时,逐渐将资源倾斜于聚焦长三角。

在具体的城市选择上,三盛控股提出了"跟着人走"和"跟着人流走"两个投资逻辑,即深耕人口聚焦城市和人口迁徙目的地,以高潜力地区驱动未来业绩增长。截至2020年12月底,三盛土地储备中有较多位于有人口持续导入的一二线、准二线及具有高增长潜力的三线城市。

出于对现金流的考虑,三盛控股在拿地上侧重弱限购、弱限价的区域,遵循“不进市场风险大的城市、不进机构不认可的城市,不进市场存量大的城市”的定律,并设置了投资红线对风控强要求,使得在土储扩张的同时,也能保证财务安全。

一方面通过多元化拿地的方式增加土储,把握土地市场窗口期,通过精细化管理有效控制土地成本,提升盈利空间。另一方面通过加速销售回款以稳定现金流的安全性。

对于所开发的项目,三盛控股在拿地前就将所有风险排查清楚,通过划分清楚集团、区域、项目这三级管理的责、权、利,从总体上控制项目90%以上的风险,剩余的10%风险则在报建等落地性的问题和项目运营过程中解决。

三盛集团正式在上海设立总部的时,曾提出了“2022年全力冲击双千亿”的目标,即规模千亿、资产千亿。距离目标达成还有两年不到的时间。

双千亿的每一步,都需谨慎。