抢道IPO,奈雪的茶这次要先喜茶一步公开迈入资本圈。

近日,奈雪的茶母公司——奈雪的茶控股有限公司在港交所递交招股书,拟冲刺“新式茶饮第一股”。

自2015年在深圳开出全国首店,奈雪的茶门店数一路攀升。截至今年2月底,门店总数达509间,遍布中国大陆近70个城市。

但在奈雪的茶看来,500多家门店远远不够。于是乎,筹钱开店写在上市目标第一行。按照招股书,2021年、2022年奈雪计划分别开设约300家、350家新店,PRO店预计占7成。

要成为真正巨头,规模扩张仅仅是第一步,资本手握的大标尺还有赚钱能力。

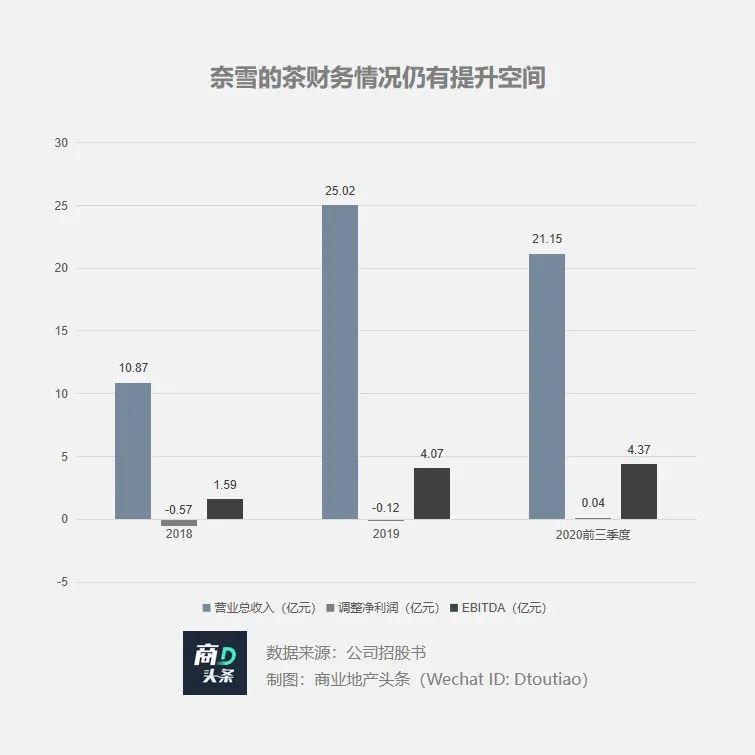

2018年、2019年与2020年前三季度,奈雪的茶集团总营收分别为10.87亿元、25.02亿元和21.15亿元。

尽管去年前三季受到了疫情冲击,但在经营效率提升下,奈雪的茶非国际财务报告准则下经调整的净利润已由负转正。

从财务层面看,往后,奈雪的茶还可继续释放盈利空间。于其而言,要想彻底改变“估值百亿,却不赚钱”之窘状,或需一个新的增长故事。

01

扩张渠道:光有规模不够,单店模式要升级

新式茶饮,势头不减,强者硬刚,新秀迭起。奈雪的茶,脱颖而出,关键一环是连锁化渠道推广,即平铺门店。

造一个优秀单店,难度系数值相对低;但批量开好店,却不是件易事,特别是全直营模式,因为品牌方要承担较大的成本与风险。

但奈雪的茶则在全直营模式下,瞄准城市商业聚集带,顺利将门店覆盖至全国。

据赢商大数据提供数据,商业地产头条深度剖析了奈雪的茶深圳门店选址,发现多数落在客流大量聚集商业带上,这些商业带自成商圈,圈内有较大购物中心或百货商场。

如此布局,一来能够吸引足够多的客流,二来能够充分实现其打造休闲“第三空间”的定位,为在mall中休闲的客户提供放松的空间。

深圳市奈雪的茶门店分布 数据来源/赢商大数据 制图/商业地产头条

从时间线上看,奈雪的茶早期开在这些大mall和百货商场的店型多为标准大店,同店利润率较好。

但因占地面积较大,雇佣员工多,选址要求高,大店模式批量拓展成本高,特别是在进入非一线城市时,时常会遇上没有合适区域开店的尴尬,下沉不易。

此背景下,升级单店模式,探索门店多样化,势在必行。

2020年11月,奈雪的茶推出了全新店型——奈雪的茶PRO,将现场烘制面包替换成由城市中央厨房提供的预制面包。有效缩减了单店面积,降低了成本,为规模化扩张打下基础。

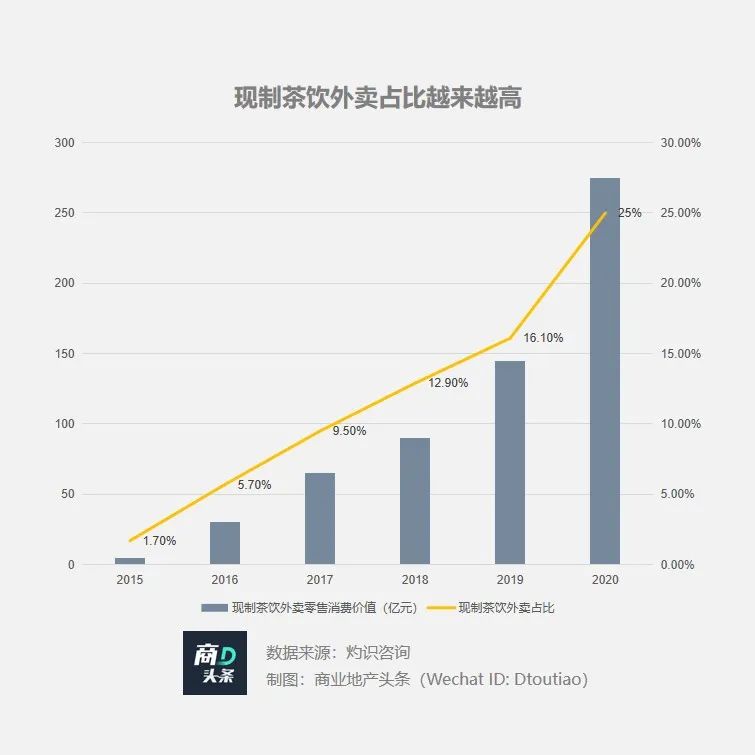

削减成本外,奈雪的茶PRO顺应当下现制茶饮的外卖占比越来越高之大势,以“专设的外卖等候区”扩宽了消费场景——办公室下午茶。

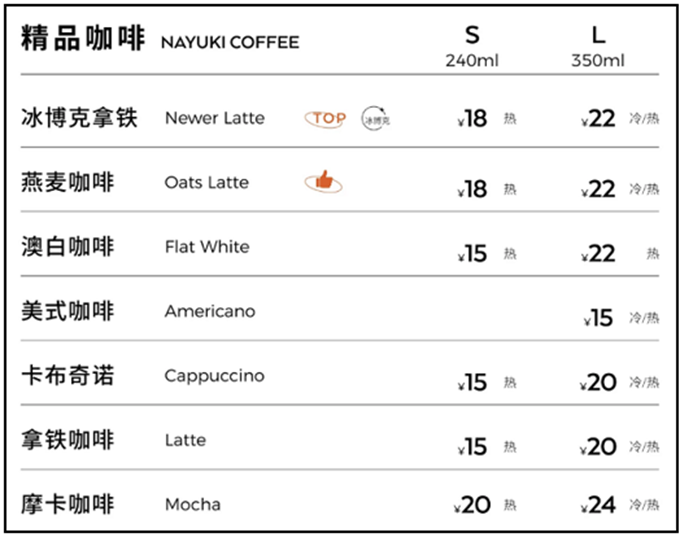

售卖模式之变,奈雪的茶PRO推出的“差异化菜单”可让其触达更多的消费场景。咖啡系列产品,满足部分商务人士需求;多元化伴手礼、零售商品,增加品牌文化溢价,扩大社交场景覆盖。

奈雪的茶PRO所提供的咖啡系列产品 资料来源/大众点评

当然,单店模型升级后,奈雪的茶PRO选址同样异于标准店。据赢商大数据,深圳5家奈雪的茶PRO偏向于平铺战术,不明显集中在商圈之内,而落在商圈内的两家门店亦未开在购物中心或百货商场内。

深圳市奈雪的茶PRO分布情况 数据来源/赢商大数据 制图/商业地产头条

以奈雪的茶PRO福田天安数码城店数据看,其附近的的奈雪的茶标准店开在东海缤纷城天地和京基福田kk one项目中,而PRO店则开在相聚近1公里距离的天安数码时代大厦中。两类分工配合,捕获更多的消费受众。

奈雪的茶PRO福田天安数码城店附近区域地理信息情况 数据来源/赢商大数据 制图/商业地产头条

由上,不难看出,奈雪的茶PRO是一种成本更低、产品组合更丰富、消费场景更多元、更易扩展的门店类型。以此为主战场,奈雪的茶单店坪效继续改善,或为大概率事件。

02

产品格局:“1+1>2”的组合效应

门店是品牌最好的广告牌,但要想长久撩动消费者买单,产品、场景的持续创新缺一不可。

据了解,目前奈雪的茶产品研发团队由23名食品及饮料行业经验丰富的员工组成,首创“茶饮+软欧包”的产品销售模式,且形成了“零售化+场景化”产品格局,最大程度提高顾客粘性。

- 产品:深挖水果茶组合,用烘焙丰富多样性

在奈雪的茶核心菜单中,经典茶饮有25种,以水果茶为核心,平均每周推出一款产品。

2020年前三季度,霸气芝士草莓、霸气橙子和霸气芝士葡萄三大最畅销经典茶饮售出逾1500万杯,占茶饮总收入25.3%。;霸气芝士水蜜桃等三款畅销季节性茶饮则共售出520万杯。

据灼识咨询资料,奈雪的茶是国内提出“现制茶饮+烘焙”产品组合的先行者,目前其核心菜单中的手工烘焙产品超过25种,市占率居现制茶饮品牌店第一。

奈雪的茶的主要烘焙产品 资料来源/奈雪的茶招股书

除茶饮、烘焙产品外,奈雪的茶亦是行业内较早推出伴手礼及零售产品的茶饮玩家,当前已形成以茶礼盒、气泡水、零食和节日类限定礼盒为主的零售产品矩阵。

- 场景:中国式的“第三空间”体验感

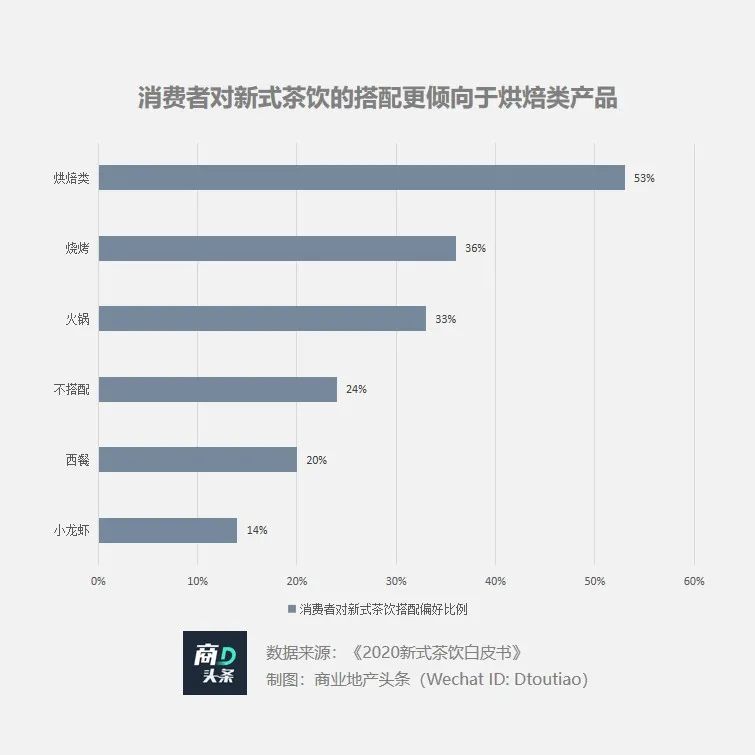

据CBNData以及奈雪的问卷调查,被调查的新式茶饮消费者中有53%的人认为烘焙类产品是茶饮的最佳搭配。

“茶饮+软欧包”组合,满足了消费者基本食欲需求,还给奈雪的茶打造了新式“第三空间”体验。

奈雪的茶门店规模介于180-350平方米之间,可容纳50-120位顾客,可营造的社交空间高于行业平均水平。强“下午茶”属性的产品组合,进一步增强空间的社交场景感。

门店设置较大的社交空间 资料来源/奈雪的茶招股书

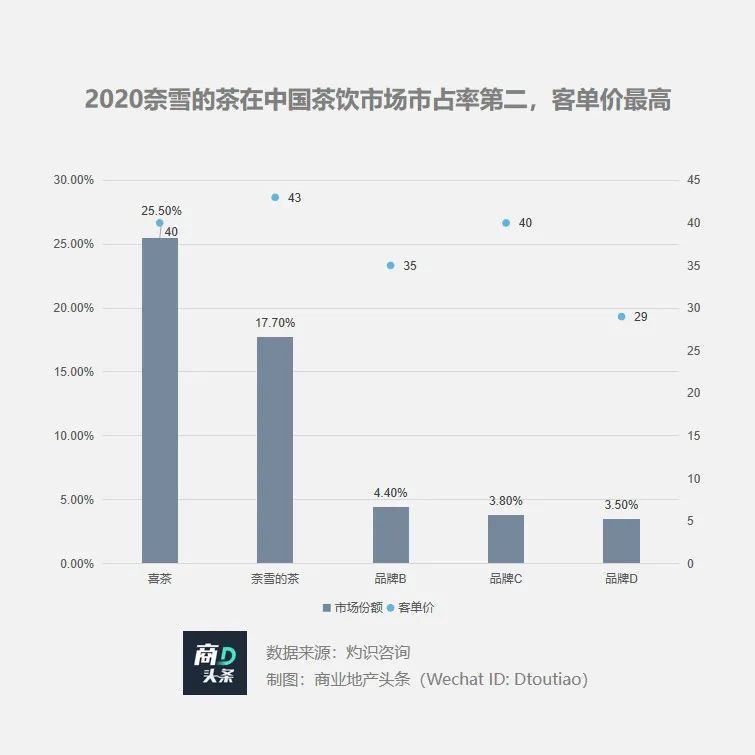

当然,创新的产品组合也给带来了足够的客流以及较高的客单价。据灼识咨询的数据显示,2020年奈雪的茶在中国茶饮市场市占率达17.7%,仅次于喜茶,而43元的客单价位居行业第一。

03

新式茶饮大PK:门店林立,如何抢道?

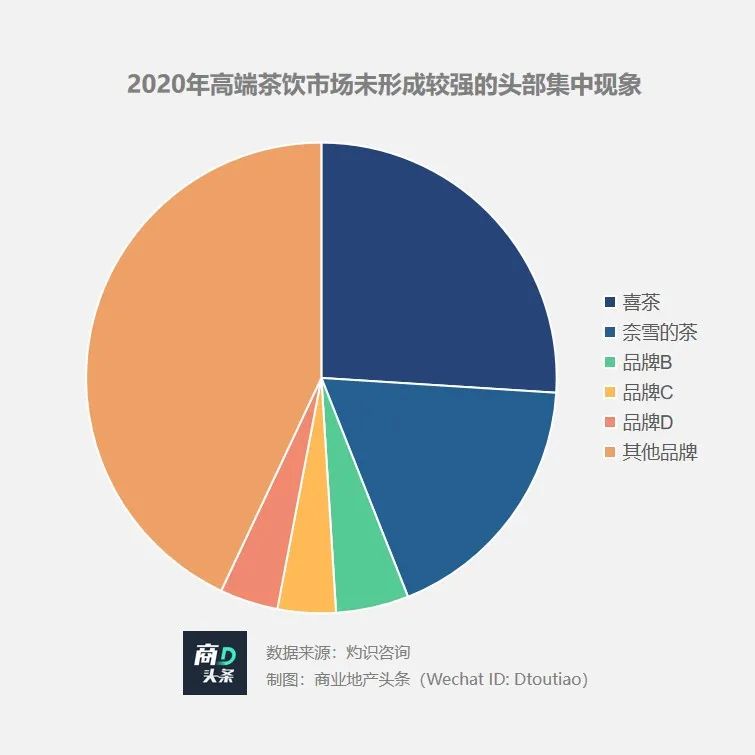

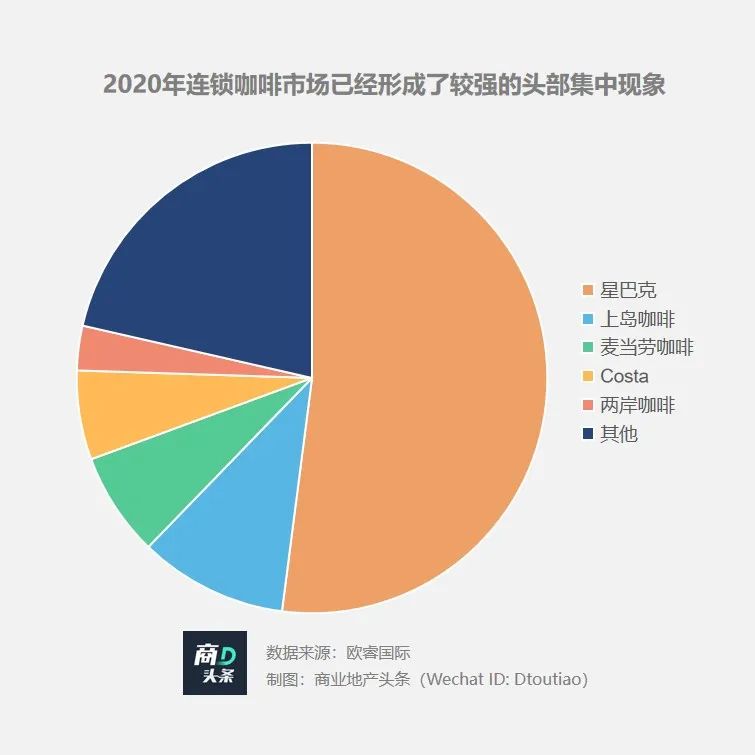

数据显示,2020年中国高端茶饮市场CR5仅54.9%,对应的连锁咖啡市场2018年的CR5已达79.6%(欧睿国际数据)。

二者在商业模式、产品组合上的高相似性,则意识着:往后走,中国高端茶饮市场也会出现相似的头部集中趋势。

奈雪的茶无疑是其中强有力的玩家之一,但其直面的竞争亦不容小觑。因为高端现制茶饮单店门槛低,在单个城市的局部区域会不断出现对手,这对于连锁化的茶饮品牌是个挑战。

参照星巴克的成功之路,奈雪的茶需要在产品源头、品牌延展两方面深挖护城河,以巨大的品牌溢价,成为真正的茶饮巨头。

- 强化供应链:原材料高标准化,成本最小化

对于上游的管理,奈雪的茶除了尝试建自建茶园和果园外,主要还是保持与供应商关系的稳定,。

2020年前三季,奈雪的茶与300家供应商建立了合作关系,与前十大供应商的合作关系平均超过两年,前五大供应商的采购额占比为24.2%。

存货管理上,奈雪的茶通过数字化门店系统监控原材料保质期,保证茶叶的保质期在18个月内,鲜榨果汁的保质期在9-12个月,有效进行品控。

此外,其计划将在不同的城市建立起5个“中央厨房”,统一配置原料,为门店提供预制烘焙产品,配合奈雪PRO门店扩展,有效提高门店经营效率。

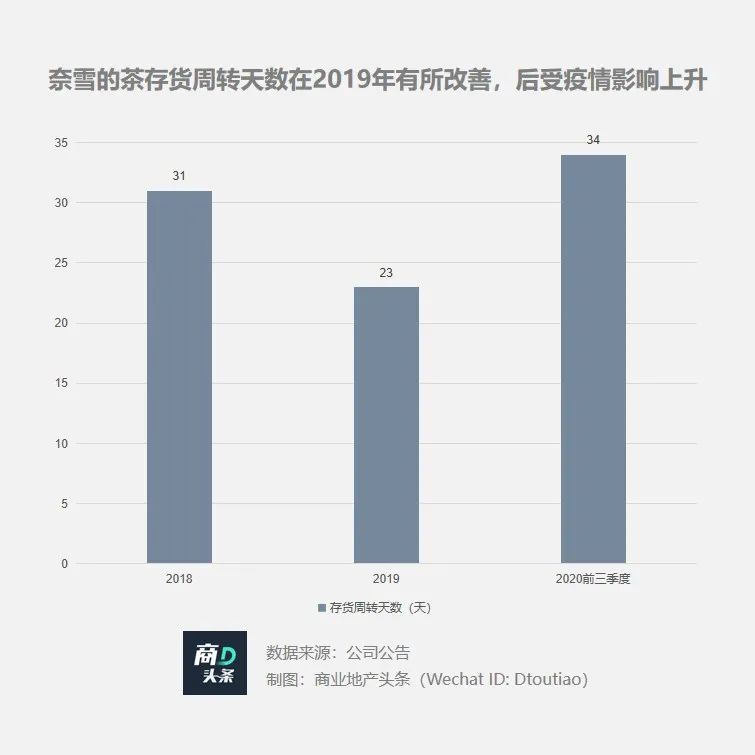

从奈雪的存货周转天数来看,2019年经营效率显著提升,但2020年受疫情影响有所回落。

- 丰富品牌力:融入艺术、文化及生活元素,提升产品溢价

2019年,奈雪的茶推出奈雪CUP美术馆(杯子上的美术馆),在全球范围内邀请知名艺术家,以“都市人生活和情感表达”为主题,在奈雪的饮品杯上绘制画作,提升品牌调性。

奈雪CUP美术馆首展在深圳海岸城店举行,以“Being A Cat”为主题推出了1000万个特色杯子,很快引起粉丝热捧。

而在此前,奈雪的茶将著名画家莫奈的名画搬上手提袋,以及携手荷兰艺术家Rick Berkelmans为明星产品设计的专属包装“夏日摇摇杯”等各类艺术延伸周边均取得了不错口碑,有效提高了产品格调。

“Being A Cat”系列杯子及包装袋 资料来源/公司官网

产品之外,奈雪的茶还将艺术元素融入门店,强化“第三空间”属性,扩展消费场景。联手“世界插画大展”,在门店的“冰柜画展”里展示国际安徒生插画奖获得者的插画,跨界开设鲍勃迪伦艺术展点等活动。

奈雪鲍勃迪伦艺术展店 资料来源/公司官网

跨界外力外,自造IP是奈雪的茶第二文化路径。2019年,奈雪的茶品牌IP首次亮相,往后持续应用于新零售上,布局“IP文创周边+定制零食+茶叶茶具”矩阵,继续提高品牌溢价。

奈雪的茶品牌IP首次亮相与奈雪梦工厂 资料来源/公司官网

于连锁餐饮品牌来说,低毛利率是客观存在的。除了单店模型升级以外,要获得更高的利润,品牌力的重要性不言而喻。

为此,奈雪的茶通被赋予艺术性后的品牌力,叠加着适合于拓店的新店型与选址策略,以及日趋完善的供应链体系,必将继续巩固其行业头部之位。走在了扩张的路上,扭亏为盈是第一步。