“期待万物阳光。”

8月5日20点29分,万物云首席执行官朱保全在微信朋友圈转发了一则官方新闻,标题为《万物云、阳光城达成换股协议》。

核心内容是,阳光城拿阳光智博100%股权换取万物云4.8%股权,并将组建合资公司“万物阳光”。言外之意,阳光智博放弃单独上市,距离它向港交所递表不到60天。

这种做法,与已上市的蓝光嘉宝服务被全盘卖身大相径庭。两者都是“卖”,阳光城老板林腾蛟看长期收益,而蓝光发展老板杨铿要迅速套现。

世界很现实。阳光智博“小船换大船”,万物云兑现“开放”之言。这笔交易,更深层次的逻辑在于,IPO已不是物企资本化唯一路径。

从2014年彩生活上市至今,已有54家物企登陆资本市场,估值也在逐渐回归,但中小型物企的焦虑和内卷,从来没有改变。

若没有一个“富爸爸”,很多中小物企即使进入上市之列,大多会陷入估值低靡、成交量不振,几近仙股或已沦为仙股。林腾蛟很清楚这一点,而这也是朱保全做平台的机会。

“物业行业已经从蓝海变成红海。”彩生活首任CEO唐学斌对乐居财经表示。他在静观自己曾经引领的这个行业。

赛道越分越细

当浪潮褪去,物企应该怎么活?阳光智博给了一种新方法,而彩生活也在探索另一个方向。

同是物管行业“第一”操作,林腾蛟换股合并“向外”找依靠,潘军选择从“内”找机会。

7月26日,花样年(1777.HK)与彩生活(1778.HK)发布公告称,正考虑将其商业板块的物业管理和营运服务业务拆分去联交所主板单独上市。乐居财经获悉,这间要分拆上市公司的主体,是深圳市美易家商务服务集团股份有限公司。

布物业上市“双子局”,相隔7年,潘军又是“第一个吃螃蟹者”。“纯靠物管收入的企业,正常的PE在12至15倍左右。想维持一个较高的PE,它的服务就要变得立体。”

靠收物业管理费,很难赚钱,这基本已经成了行业共识。近两年,房企分拆物业造上市平台,商管板块逐渐成为一大风口。

除了主打“商管”牌的宝龙商业、星盛商业、卓越商企、华润万象生活、中骏商管等,目前在港交所排队IPO的富力物业、禹佳生活服务、融汇悦生活等纷纷打包了“物业+商管”。

据乐居财经统计,今年内完成港交所登陆的8家物企,跌破发行价者众多,而带“商管”更受资本看好。以8月6日收盘价计算,中骏商管报4.05港元/股,市盈率(TTM)维持在45.47倍的高位,上市以来区间涨幅9.46%。再看华润万象生活与宝龙商业,上市以来的股价涨幅分别达93.27%、131.03%,其中华润万象生活的市盈率(TTM)更是高达101.02倍。

除了住宅、商业,物管赛道正在变得越来越细分。如世茂服务进入高校,越秀服务独特的TOD服务模式,新希望服务主打“民生服务”。根据乐居财经统计,有12家物企在上市之初或之后,就已切入到不同的细分赛道。

这点,在今年递表谋上市的物企中体现尤为明显,涉及的有社区康养、医院物业、城市公建、公共物业等,服务范畴已超出社区,面向整个城市。万物云、龙湖智慧服务等未上市物企,也将触角伸到城市基础设施运维、绿化园林养护、道路维护、市容环卫、秩序管理、应急管理、城市创新功能等。

去年,非住宅物业领域的扩张速度远超住宅物业。有统计显示,8成以上的百强企业进入商业物业领域,7成以上的企业进入办公物业领域,5成左右企业服务产业园区物业、公众物业、学校物业等。

今年上半年,这种趋势仍在加深。根据克而瑞统计,上半年物企公建项目拓展增速最快,期内共有106家企业有公建项目的拓展,获取超过10个项目以上的企业16家。其中,雅生活集团、招商积余、新大正、明喆物业、绿城服务、碧桂园服务获项目超20个。

流动性差强人意

“我们还没有想清楚模式。”一次简短的交流中,郁亮说出了万物云一直没有上市的原因。

自从松口说会上市,每逢万物云参加的会议或活动,时间表几乎都会被问,但万物云一直给的答案是待定。似乎并不担心错过所谓的“风口”。

“物业这个赛道现在已经很拥挤了,这个行业已经由蓝海彻底变成了又一个红海。”浮躁、焦虑的情绪充斥在物企心头,小型物企尤甚。

小物业的生存全看房企“脸色”。要么成为房企变现的工具,例如九鼎投资以364万元剥离物业资产;要么成为房地产转型的一个方向,例如合生创展以114万元收购瑞特物业100%股权。

一旦有机会,都想着能将物业推到资本市场,来融资扩规模,不靠地产“爸爸”来养着。然而,即便成功上市,小型物企的生存也很艰难,对资本的吸引力也较低。

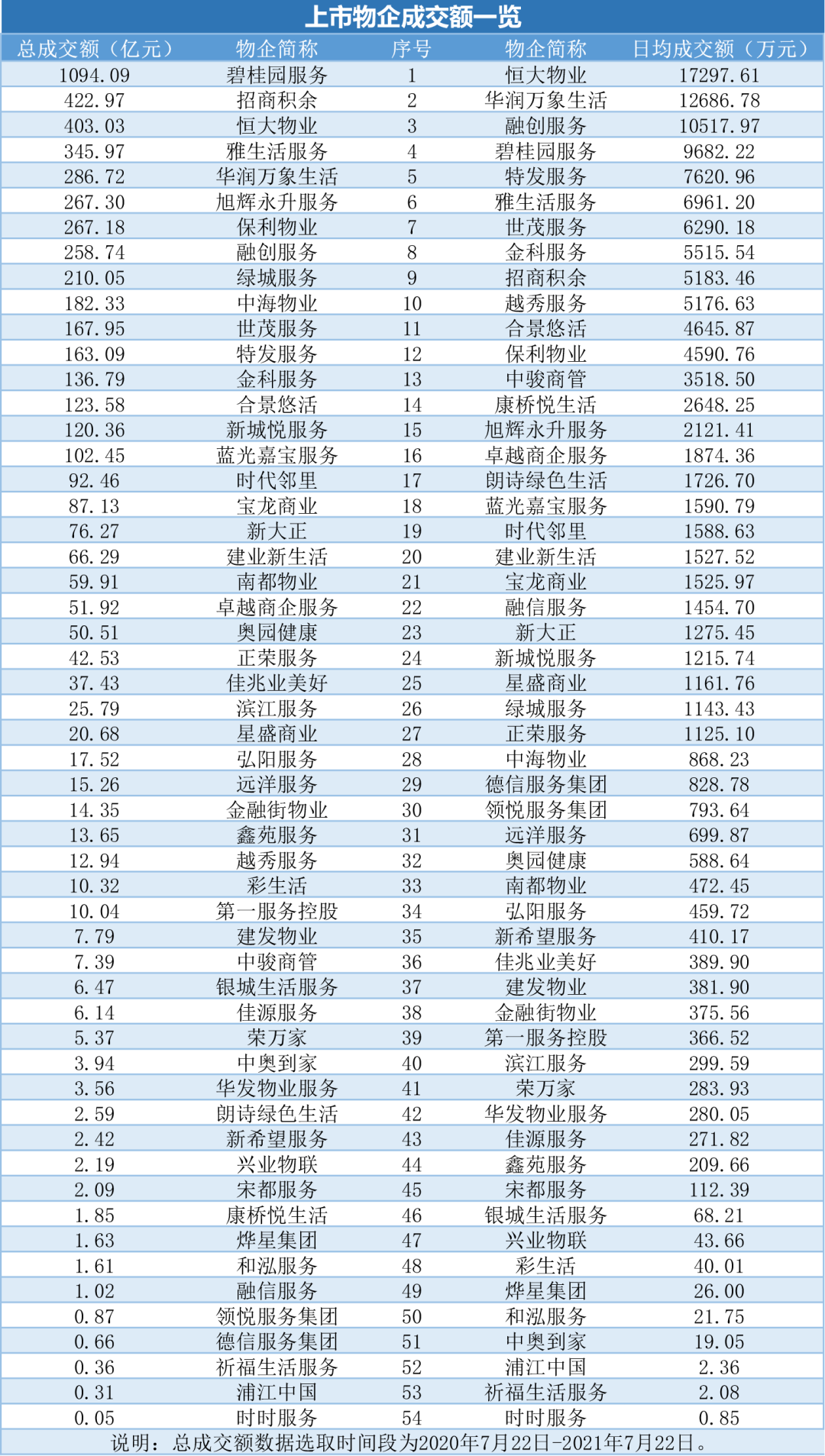

乐居财经梳理了近一年的上市交易数据,2020年7月22日-2021年7月22日,54家上市物企的总成交额达到5315.91亿元,平均成交额为98.44万元。在同期的日均成交额上,日均成交额最高的恒大物业约1.72亿元,其次为华润万象生活约1.26亿元和融创服务约1.05亿元。余下的物企,日均成交额均不足1亿元。

对比发现,日均成交额较高的物企,要么是有“爸爸”支撑,要么是有“个性”。54家物企的平均成交额约为2407.12万元,只有14家物企高于平均值,1/4的低占比。

此外,还有9家公司的日均成交额不到100万元,分别是银城生活服务、兴业物联、彩生活、烨星集团、和泓服务、中奥到家、浦江中国、祈福生活服务、时时服务。这些物企,大部分规模较小,有些是独立第三方,背后没有地产公司支持,有地产支持的却又不够“富”。

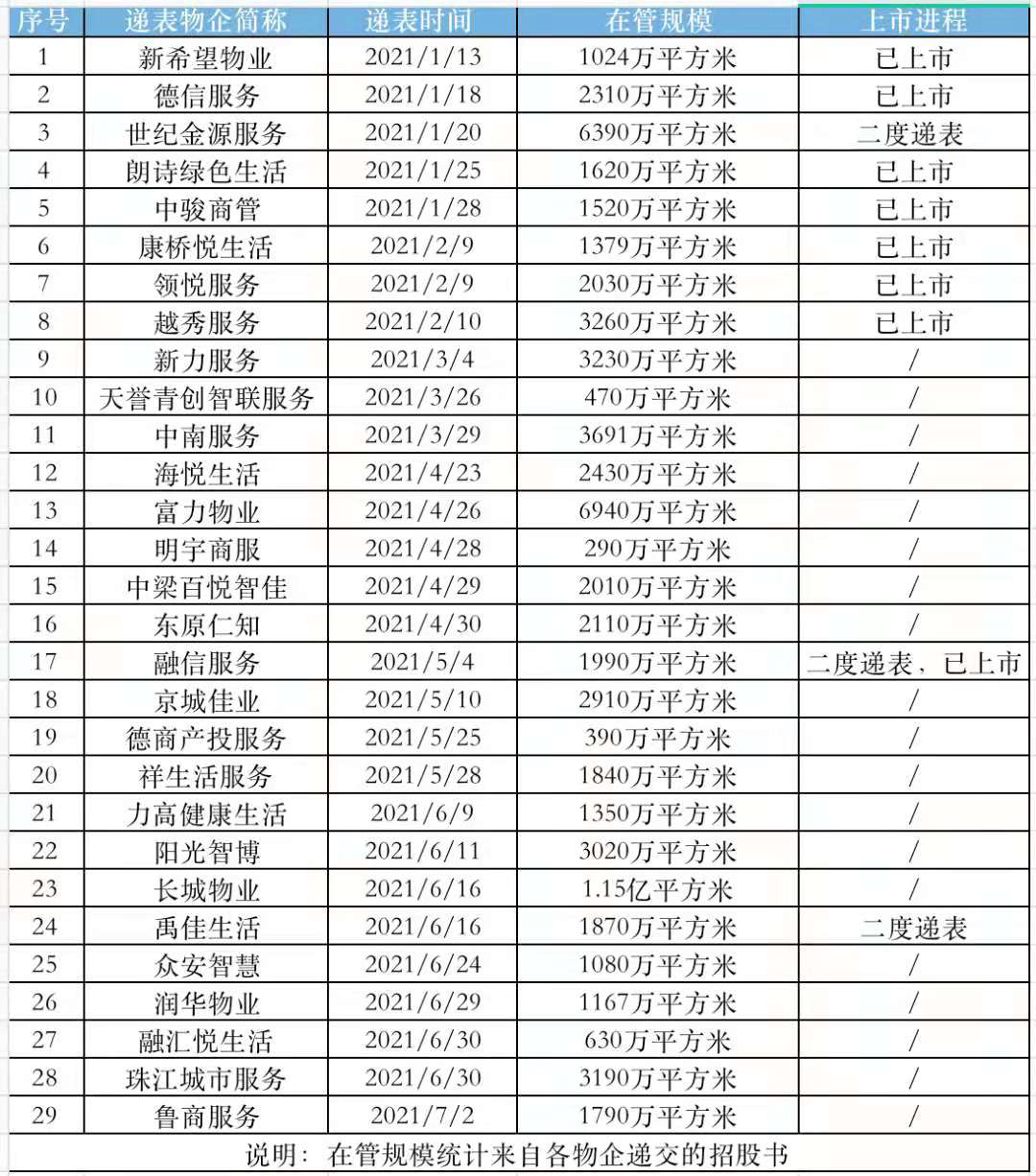

虽然成交额的问题摆在眼前,但是资本市场的路上参与者有增无减,后浪汹涌,一浪高过一浪。据乐居财经统计,今年以来,已有29家物企相继首度或二次向港交所递表,其中顺利跻身港交所的已有8家。纵览它们的在管规模,体量普遍“迷你”。

虽然物企上市的热情不减,但市场对物业股的反应不如之前热烈。

7月份以来,中骏商管、朗诗绿色生活服务、领悦服务、德信服务、康桥悦生活、融信服务,6家物企先后登陆港交所。而它们的在管面积均在1000万~3000万平方米,属于典型的中小型企业。

除了中骏商管、朗诗绿色生活上市首日态势良好之外,其余四家均遭破发,但朗诗绿色生活在首日增长后也未能避开下跌的命运。

“让子弹飞一会儿,这么多家物企上市了,后面苦恼的事可能就很多。”唐学斌说。

“不平等”的竞争

人生而平等,但物企不是。

“房地产和物业就像是父子关系,父亲现在已经70岁了,它基本上是要把自己的东西传给儿子了。”有了“富爸爸”的资源,不花一分钱可以免费取得管理规模,而那些没有“好爹”的物企,要加速扩张,必须花钱去收并购。否则,发展速度很慢。

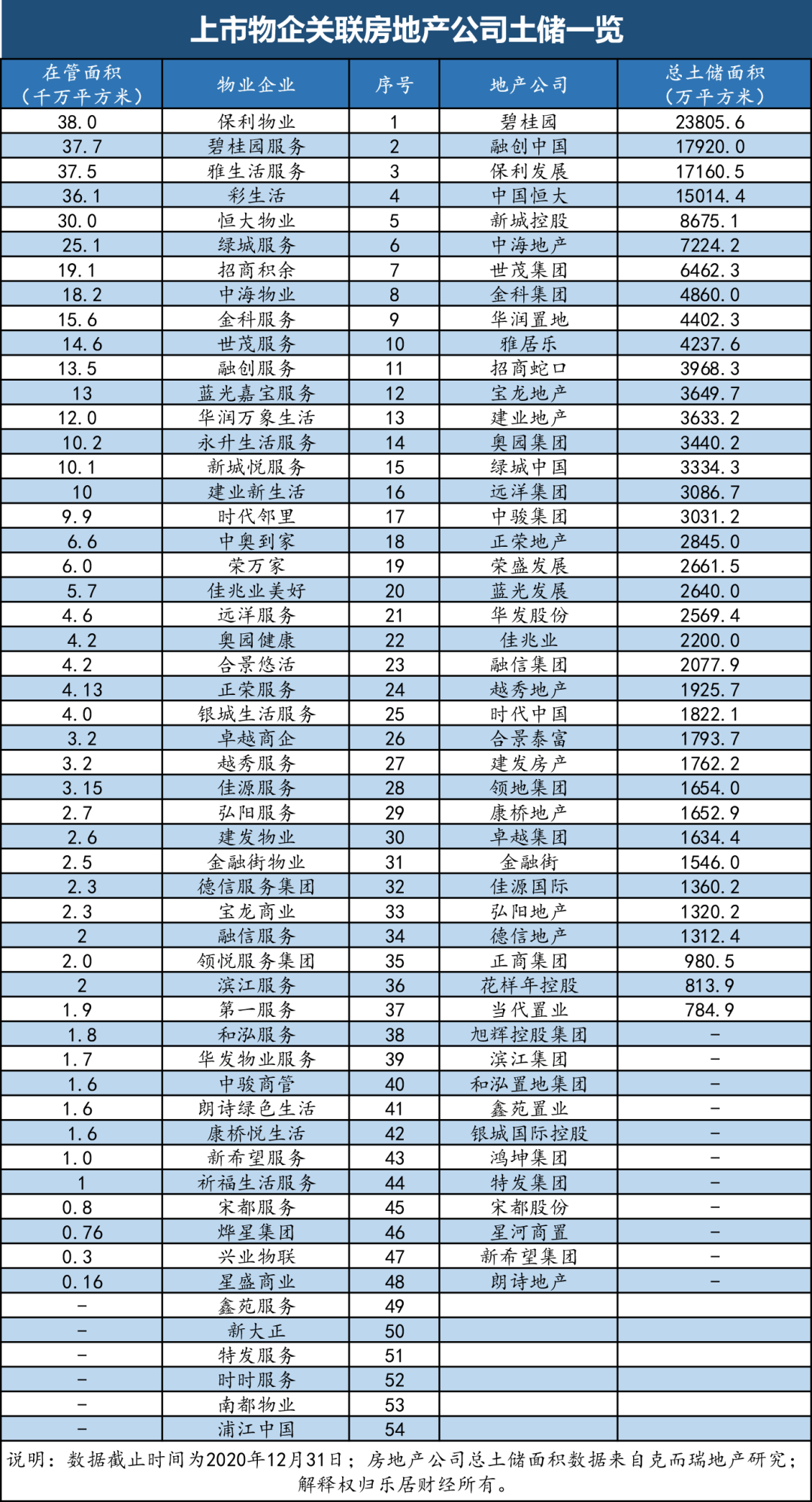

在物业行业,资本市场是看谁的“爹”更强大,核心指标是看土储面积和新房销售额。乐居财经统计发现,规模前10的物企中,有7家企业的对应地产公司土储排在前十;规模前20的物企中,有超六成的房企来自于土储榜前20位。

虽然物管行业不是“唯规模论”,但是规模就相当于一张入场券。有背景的物企,不用大费周章扩面积,省出来的并购金,可以做点其他赚钱的营生;而没生在富裕家庭的物企,却还要从牙缝里挤点钱来补贴并购金。

拿保利物业来举例。它在管规模的基数足够大,又有实力雄厚的母公司作支撑,两度将募集的并购资金转作他用,其中近20亿元被放到增值服务的篮子里。上市以来,保利物业较少有收并购的规模摄入,而截至去年底,保利物业的在管面积已经达到3.8亿方,排在上市物企规模榜之首。

而规模位于腰部的合景悠活,则相反,动用募集的其他资金来填补收并购的花销。今年6月,合景悠活并购雪松智联花掉了13.16亿元,还以近5亿元的价格拿下上海申勤物业。卖力外拓的背后,其实是因为其关联地产合景泰富输送的较少。

相比地产商,物业企业的负债率更值得关注。“靠收物业费赚得的钱,很难支撑规模较大的收并购,由此推升的高负债,会是很大一个问题。”一位资深物业行业人士分析。目前,大部分新上市物企对并购金都省着花,很多上市两年多,并购金都还没启封。

盲目的收并购有很多后遗症,潘军曾对乐居财经表示,“要看企业本身有没有消化能力,吞不吞得下去”。

彩生活就是一个鲜活的例子。2015年和2018年,彩生活先后花3.3亿元和20.12亿元拿下开元国际和万象美,面积迎来巨大突破。从2013年底到2016年底,彩生活的合约管理面积从6400万方增长到3.9亿方,整整翻了6倍。截至目前,彩生活5.6亿平方米的在管面积,只有1.5%来自于母公司花样年。而在2020年,碧桂园服务来自碧桂园输送的合同管理面积占35.1%。

“和碧桂园服务、恒大物业等相比,彩生活没有一个‘富爸爸’。”早在彩生活2002年成立的那天开始,潘军就立下一个规矩,不靠花样年的地产业务来补贴,而是按市场规则去自由搏击。

彩生活规模进了第一梯队,利润和股价却落后了。“靠收物业费去还利息,是一件非常痛苦的事情。”一位业内人士表示。这也是一些物业企业估值低的原因之一。

如今,为了提质增效,彩生活一边并购,一边做“减法”。2020年,它主动退出了900万平方米的在管面积,抛弃了部分无效、低效的资产。不过,这一进一出所绕“弯路”,港交所上市物企已经从1到突破50家,而入场者还在增加。

走向平台型

“社区服务是比房地产更大的市场。”上市之初,彩生活就看到了社区这座“矿”,并且先人一步锁定“科技”。

近段时间,和已经离开彩生活两年多的唐学斌闲聊,局内局外两个视角,老唐的看法很通透。他说,物业管理未来要到线上,要做平台,这个平台不是简单的数字软件和工具,核心在整合人、财、物、事的方式。

“这个做不好,很容易整成两张皮,一层是天上飞的这些平台,另一层是地下行走的各类人群日常管理。”7年多的时间过去了,平台仍是唐学斌眼中物业管理的一个方向。

“未来物业行业的可持续发展,长期是平台的搭建能力。”雅生活集团执行董事、总裁兼首席执行官李大龙,也提到了“平台”之争。

“万物云的一大使命,就是革掉万科物业的命。未来万物云的竞争对手,不会是其他物业公司,而是下沉的科技公司。”万物云有SPACE、GROW和TECH三大板块,各自发展又可两两组合。朱保全说,“SPACE+GROW=新物业,SPACE+TECH=类贝壳,GROW+TECH=新物种”。

这些话,跟当年老唐不断向人澄清介绍“彩生活是要把物业作为平台的入口”一样,带着点执着的“叛逆”。这些“线上”“科技”“平台”看似很“虚”的东西,正在成为更多物企的增量和增值服务。“住宅物业收管理费,受政策限制,价格基本固定,服务越好,投入成本大,其实亏得也越多。”

碧桂园服务尤为具有代表性,今年上半年的花式扩张,都指向“轻”投入下对平台型资源的抢占。以战投参股递表上市物企,中梁百悦智佳、长城物业都有其身影,包括以债的方式拿下银河物业,都是为了将他们纳入到碧桂园服务的平台之上。“只有获得一个城市20%以上的用户流量,才能真正做成平台。”

在中国物业行业,有可能做成平台型的公司有碧桂园服务、万物云和恒大物业,它们正在通过多元化并购织就一张立体的服务网。

8月2日,碧桂园服务总裁李长江与世纪宏图老板孙秀高签署战略合作协议,其目的是将它纳入碧桂园服务平台体系,通过管理数字化和服务数字化进行赋能。“这条路,我们会走到底。”李长江说。

大物业的生态布局,折射出中小物企未来的出路更加艰难。一家小型物业上市公司女CEO的朋友圈写满了焦虑:为了增加营业收入,她向业主们推销迷你负离子机,卖黄天鹅鸡蛋+火啤、青岛小番茄、北京王麻子刀剪等,甚至包括卖二手房。

她,正是小型物企的写照。