作者/詹兴晶

今年第三季度,房地产行业发生许多重大事件,包括美元债违约、理财产品暴雷等,个别房企的经营状况和货币资金情况受到质疑。

随后,这些房企的不良表现引起一连串的蝴蝶效应,市场和投资者对于房地产市场的预期转弱。评级机构在进一步重估风险之后,批量下降房企主体信用评级,这直接影响了房企的日常经营状况以及融资难度。

连串的事件带来的影响有哪些,程度有多大?从此前A股上市房企三季度报告披露的营收、利润以及现金等财务数据中,或许可以窥探一二。

结算毛利率仍处低谷,资产减值计提增加

此前,A股上市房企已公布第三季度的经营简报,业绩出现一定程度下降。

观点指数以万科、保利、绿地、新城、金地、招商蛇口、金科、中南建设、阳光城以及荣盛发展10家房企为观察样本,进行分析。

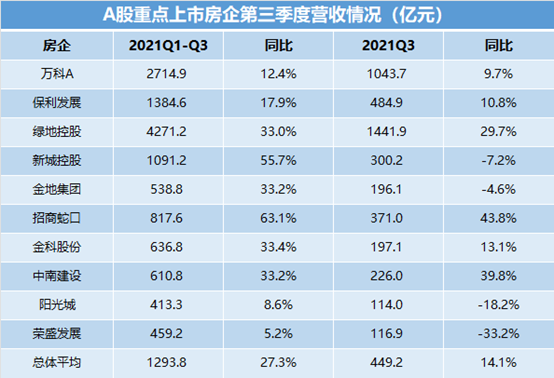

数据来源:公司报告,观点指数整理

从营收情况来看,由于交付结算体量增加,截至第三季度末,10家样本房企年内营收同比增长27%,其中招商蛇口、新城和绿地增长幅度较大,分别为63.1%、55.7%以及33%。

第三季度,10家样本房企营收同比增速为14%,较上半年的35.7%营收同比增速出现明显下滑,其中荣盛、阳光城、新城和金地第三季度营收同比增速为负,分别为-33.2%、-18.2%、-7.2%以及-4.6%。

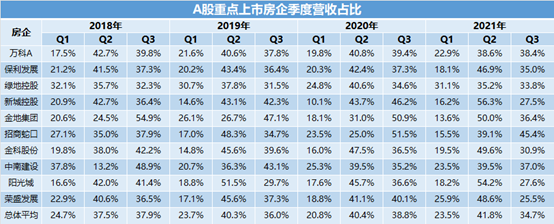

数据来源:公司报告,观点指数整理

从往年房企交付节奏来看,第三季度结算营收占比位于36%-39%,但今年对应比例下降到了34.7%。

新城、金地、阳光城和荣盛第三季度营收占比明显少于往年,这表明在融资收缩、现金流紧张的情况下,部分房企的竣工计划受到一定影响。

数据来源:公司报告,观点指数整理

净利润方面,截至第三季度末,10家样本房企税后净利润同比减少3.9%,其中金地、中南建设、荣盛以及万科录得同比降幅较大,分别为-36.8%、-23%、-19.4%以及-18.2%。

第三季度,10家样本房企税后净利润同比减少20.5%,除了新城、招商蛇口实现季度内净利润同比正增长之外,剩余8家样本房企增速均为负数,荣盛、中南建设、金地、绿地和万科净利润降幅较大。

数据来源:公司报告,观点指数整理

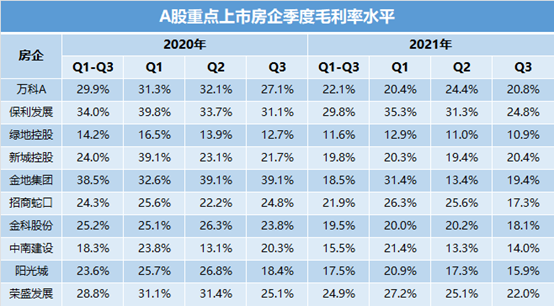

对比第三季度营收和净利润可以发现,净利润同比增速远小于营收,一方面是房企仍处于消化高价地过程中,毛利率较2020年第三季度明显下降。

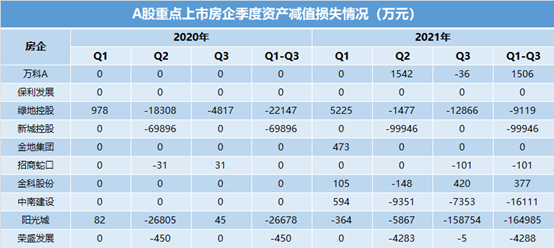

另一方面则是,第三季度部分房企快速销售回笼资金,采取降价促销的手段,市场对于房价的预期有所下跌。出于谨慎的原则,房企对部分项目进行资产减值计提。

数据来源:公司报告,观点指数整理

例如阳光城、绿地以及中南建设第三季度分别计提资产损失15.88亿元、1.29亿元以及0.74亿元,降低了当期的结算净利润。

部分房企如新城和荣盛在二季度内进行了资产减值计提,对比来看,今年前三季度房企计提资产损失数额明显大于去年,这也是造成前三季度营收和利润增速偏离的重要原因。

值得一提的是,虽然阳光城第三季度计提大额资产减值损失,但是由于期内阳光城用旗下物业公司阳光智博换股万物云,产生了48.6亿元投资收益,抵消了资产减值损失带来的净利润影响。

货币资金减少,融资能力减弱

无论是资产减值损失还是换股带来的投资收益,都是账面浮盈浮亏,只影响利润,并不会影响当期的现金流状态。

在债务违约频发的当下,市场目光更加聚焦于房企的手头现金是否充足。

数据来源:公司报告,观点指数整理

注:短期有息负债为短期借款和一年内到期非流动性负债总和

根据三季报披露数据,除了金地之外,剩余9家房企的货币资金较去年年底出现不同程度的下降,降幅较大的是阳光城、新城、金科、中南建设,分别为45.4%、31.4%、30.6%以及29.9%。

货币现金的减少主要原因是房企加大降负债力度,截至第三季度末,绿地、金科和中南建设短期有息负债规模缩小明显,较去年年末分别下降53%、36.7%以及28.8%。

从短期有息负债的覆盖率来看,对比2020年底数据,今年第三季度末绿地现金短债比出现较大改善,由0.97上升到1.59;新城现金短债比由3.01下降至1.9,依旧处于相对安全范围内;阳光城和荣盛发展现金短债比指标恶化至1.3以内,偿还短期债务压力较大。

整体上看,第三季度末各样本房企现金短债比均大于1。但是考虑到房企存在一定数额的表外私募债券,存在报表债务低估的可能性,叠加信用危机下项目资金监管更加严格,用于偿债的资金受限程度高于预期,现金短债比大于1并不是绝对的安全边界。

观看房企经营是否正常良好的另一个视角是现金净流入状况,其中包含经营现金流、投资现金流以及筹资现金流三个方面。

数据来源:公司报告,观点指数整理

经营现金流情况上,融资通道收紧,今年以来房企更加强调推盘去化,加快内生的销售回款。除了金科之外,前3季度9家样本房企销售商品、提供劳务收到现金均实现同比正增长。

但第三季度楼市预期转弱,房企销售回款遇阻,期内10家样本房企销售商品、提供劳务收到现金同比减少11.4%。

根据房企10月销售同比大幅下滑的情况来看,预计第四季度销售商品、提供劳务收到现金仍旧保持负增速。

数据来源:公司报告,观点指数整理

前3季度房企购买商品、接受劳务支出现金指标分化明显,影响该指标的因素之一是拿地支出,万科、保利、招商前3季度保持较大的土地投资支出,购买商品、接受劳务支出现金同比增速保持在30%以上。

相比之下,新城、金科以及阳光城土地投资支出不如去年,增速为负。

第三季度,由于房企资金压力骤增,土地购买欲望降低,除了万科之外,9家样本房企购买商品、接受劳务支出现金不及去年同期。

房企资金链紧张的直接原因是融资困难,在部分房企出现债务违约事件后,资本市场对房地产行业信用预期转弱,房企借款能力明显下降。

数据来源:公司报告,观点指数整理

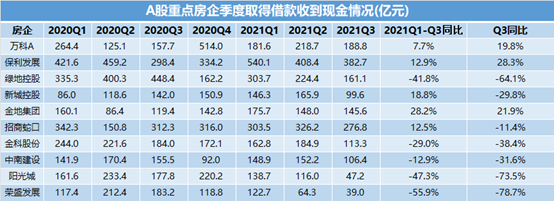

体现在筹资现金流上,今年前三季度部分房企融资能力明显减弱,取得借款收到现金同比降幅明显,例如荣盛、阳光城、绿地以及金科取得借款收到现金同比减少55.9%、47.3%、41.8%以及29%。

数据来源:公司报告,观点指数整理

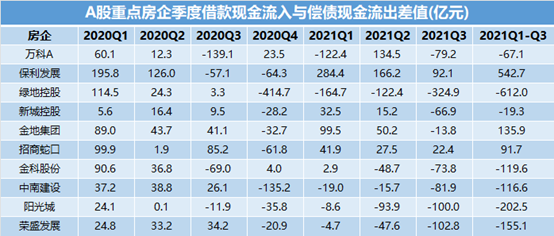

对比取得借款收到现金以及偿还债务支付现金的差,可以发现绿地、中南建设、阳光城以及荣盛发展今年连续三个季度为负值。

虽然房企都在强调降负债,但是短时间上百亿现金净流出的"硬着陆",无论是主动还是被动,势必会对公司的经营带来不利影响。