作者:欧锦

冬奥会,除了是运动员们冲金夺银的舞台之外,也是全球运动服装品牌的角斗场。

冬奥会开幕式上,安踏、阿迪达斯(Adidas)、露露柠檬(Lululemon)、乐斯菲斯(The North Face)、优衣库、阿玛尼等知名服装品牌随各国运动员一起亮相,这些品牌背后有着众多上市企业的身影。其中,中国代表团所穿安踏羽绒服一度登上“热搜”。

新晋顶流谷爱凌在获得自由式滑雪女子大跳台项目金牌后,穿着安踏羽绒服登上领奖台,微博话题#谷爱凌这羽绒服显瘦#引发网友广泛讨论。安踏也趁热打铁,在谷爱凌夺冠后第一时间生成海报,并进行微信朋友圈广告投放,进一步扩大品牌影响力。

作为国货服饰代表企业企业之一,安踏在本届冬奥会前半段赚足眼球,在资本市场上,安踏体育的收益率堪比贵州茅台,按复权股价计算,十年收益超过百倍。

当然,就像一枚硬币拥有两个面一样,在聚光灯照不到的地方,安踏也有自己的焦虑。靠大肆并购换来的高增长背后,安踏资金链一直承压;相比阿迪、耐克等顶级运动鞋服巨头,安踏的国际化影响力也有所欠缺;最为致命的是,安踏整体研发实力一直被人诟病,甚至还因为“抄袭”吃过官司。

显然,在运动品牌捉对厮杀中的安踏,很难高枕无忧。

紧抱赛事大腿

去年12月18日,安踏集团举办了庆祝成立30周年的大型庆典,安踏集团董事局主席丁世忠在现场分享了过去30年里的五个重大战略决策,分别是做品牌、转型上市、牵手奥运、收购FILA、收购亚玛芬。

的确,正是在几个关键时间点做了如上的决策,才有了今天的“国货之光”安踏。

1991年,安踏刚成立的时候,大部分晋江制鞋企业主要为“洋品牌”代工,少有自己的品牌。而创始人丁世忠坚决以生产自己品牌的产品为主,为人代工为辅。

1997年亚洲金融危机爆发,晋江以代工为主的制鞋企业倒了一大半,而安踏则靠着自主品牌活了下来。

两年后,从金融危机中缓过来的安踏拿出全年利润的20%,签下国手孔令辉为形象代言人,并同时豪掷300万在央视黄金时段投放广告,率先开创了“体育明星+央视”的营销模式。

品牌的提升拉动销售的强劲增长,得益于此,安踏营业额迅速从2千多万突破了2个亿。

此后,安踏一直延续着这一模式,通过深度绑定体育明星和大型赛事,不断刷新“存在感”,如2004年安踏成为CBA运动装备唯一指定合作伙伴,2007年又答下NBA球星斯科拉和网球明星郑洁等。

2009年,安踏投入巨资拿下中国奥委会TOP级别官方合作伙伴,签约至2017年,经历两届夏奥会、两届冬奥会。从2012年伦敦奥运会开始,安踏开始为中国代表团设计领奖服“冠军龙服”。

2017年,安踏与中国奥委会成功续约,体育服装品类赞助商的身份将延续至2024年。同时,安踏拿下北京2022年冬奥会的赞助权益,成为北京冬奥会官方合作伙伴中唯一的运动服饰品牌。

于是就有了今年北京冬奥会上,各项目赛场上中国运动员身穿安踏服装的飒爽英姿以及领奖台上的“冠军龙服”。

谷爱凌身穿安踏“冠军服”

不仅如此,安踏也将目光放眼国际。2019年,安踏成为国际奥委会官方体育服装供应商直至2022年,成为首个与国际奥委会合作的中国体育用品品牌。

随着北京冬奥会开幕以及众多运动员带来的密集曝光,资本市场也给予了相应“反馈”。2月4日收盘,安踏体育股价上涨6.35%,自1月31日至2月14日的不到半个月里,安踏体育股价累计涨幅超过8%。

国信证券在研报中表示,北京冬奥会举办有望带动冰雪经济发展,本土运动品牌积极抓住良机形成多方位布局,看好国货借此契机实现品牌影响力和美誉度的提升。从中长期看,冰雪运动产业发展是国家政策的重要方向,运动功能性品牌纷纷布局冰雪运动产品线,有望把握国内冰雪运动发展红利。

更早前,安踏公布了2021年业绩预告,公司预计,2021年收入同比增长不低于35%,归母净利润(不含分占合营公司亏损)同比不低于35%。

作为对比,耐克(NIKE)2021年12月21日公布的二季度业绩显示,营收同比增长1%至113.6亿美元。无独有偶,阿迪达斯(adidas)2021年三季度总营收额为57.52亿欧元,与去年同期仅小幅增长3%。

相比之下,安踏的增速明显好于上述两家全球运动服饰巨头。仅在国内来看,以安踏为代表的国货品牌市占率也进一步提高,2020年安踏运动鞋市占率在已经提升到10.4%,运动服市占率(已经超过了耐克和阿迪达斯)则达到了22.3%。

经营杠杆承压

安踏的高增速,除了与体育明星和各大赛事有关外,还得益于安踏的并购策略。

官网显示,安踏采取多品牌策略,旗下品牌包括安踏、斐乐(FILA)、迪桑特(Descent)、科隆运动(KOLON SPORTS)和亚玛芬体育(AMER SPORTS)等多个品牌,而除了“安踏”主品牌以外,其他品牌皆是通过投资并购获得的。

以斐乐为例,2009年,安踏以3.3亿元收购了斐乐中国全部股权。此后,安踏对斐乐做出了诸多改变,包括转变斐乐的品牌定位,让其回归时尚,针对25-35岁的年轻人;转变销售渠道,耗时三年,收回经销商手中几乎所有门店,改为直营等等。

改革之后,斐乐交出了优秀的成绩单。2014年斐乐扭亏为盈,2016年拉动安踏服装品类毛利率上升3.2个百分点至51.0%,2020年收益上升18.1%至174.5亿元,首次超越主品牌安踏,成为了安踏的业绩驱动器。

2021年上半年,斐乐收入达到了108.27亿元,为安踏集团贡献了近五成总收入。更关键的是,斐乐定位更高,利润也更高,2021年上半年斐乐经营利润约31.4亿元,占安踏总经营利润的一大半。

图源:安踏官网

斐乐模式令安踏实力倍增,丁世忠趁热打铁,将“买买买”的思路一以贯之,此后几年,包括迪桑特、科隆运动和亚玛芬体育都是安踏投资并购的产物。

但并购带来的资金压力也不能小觑。2017-2020年,安踏资产负债率由24.71%一路飙升到50.21%,2021前半年依然维持在46.49%的高位。

另一方面,为了配合冬奥各项运动赛事的营销宣传,安踏自去年起至今花费了不少资金。如邀请武大靖、凌智、范苏圆等运动员担任代言人、联合主播进行直播带货、连续在微信朋友圈投放广告等。

图源:微信朋友圈广告

资金承压同时,安踏品牌的其他一些问题也逐渐显现,其中较为突出的是“抄袭事件”。

此前,《国际金融报》就曾报道安踏涉嫌抄袭植华公司多款有外观设计专利保护的儿童书包事件。

工商资料显示,植华公司成立于2015年5月29日,法人代表为黄华东。从上世纪80年代初起,黄东华曾先后为阿迪达斯、卡帕、耐克、彪马以及新秀丽等全球知名品牌进行设计、加工生产以及成品销售。

事件曝光后,安踏火速“下架”了涉嫌侵权的商品,但对于该事件的进一步进展目前尚无更新消息。

总体来看,虽然安踏业绩优秀,在同业竞争中也处于优势地位,但是也存在一系列“隐忧”。为了缓解这些问题,管理层选择“出海”为第二增长点。

全球化能否走通

安踏在国内的转型是从收购海外品牌斐乐开始,而其走出去战略也以收购为主。

2021年12月,安踏发布了新的十年战略,与此前制定的“单聚焦、多品牌、全渠道”战略相比,最大的变化则是明确了“全球化”对“全渠道”的战略替代。其中亚玛芬体育(AMER SPORTS)也被其视为强化中国、北美和欧洲市场地位的关键点。

资料显示,2019年3月,安踏体育联合方源资本、AnameredInvestments 及腾讯组成的投资者财团,完成了对亚玛芬体育的并购。根据最终收购要约结果,接受要约收购的股份约占亚玛芬体育所有股份及投票权的94.98%

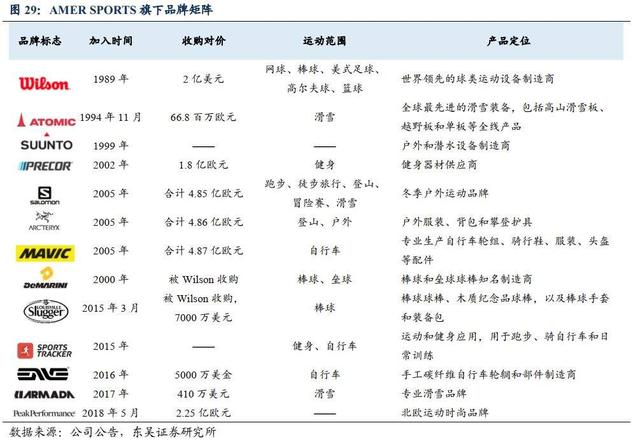

官网显示,亚玛芬体育的主要市场就在海外,旗下品牌包括户外服饰品牌始祖鸟(Arc’teryx)、山地户外越野品牌萨洛蒙(Salomon)、网球装备品牌威尔胜(Wilson)、滑雪装备品牌Atomic、运动腕表等户外装备品牌颂拓(Suunto)和健身器械品牌必确(Precor)等。截至2020年底,亚玛芬体育在全球28个国家拥有290家品牌零售店。

图源:东吴证券

“收购亚玛芬是一个可遇不可求的机会。始祖鸟、萨洛蒙、威尔胜这些品牌,都是在特定的环境、特定的地理条件,由一群发烧友,坚持做了几十年、上百年,才沉淀出来的专业品牌,拥有国际一流的运动科技和材料工艺。”丁世忠曾如此形容。

眼下,亚玛芬的表现还算令人满意。安踏相关负责人透露,亚玛芬集团今年(2021年)上半年营收突破10亿欧元。“此项数据远远超出了我们自己的预期。始祖鸟、萨洛蒙和威尔胜三个核心品牌都有非常好的表现。”

但作为安踏全球化的重要品牌,亚玛芬被丁世忠寄予厚望。在三十周年庆典上,丁世忠定下2025年集团双千亿的目标,并解释道“安踏集团与亚玛芬集团未来实现双千亿的目标,以及亚玛芬实现5个10亿欧元的发展战略没有动摇。”

言下之意,亚玛芬需要在三年后实现千亿人民币的销售业绩,目前看来,这一目标极具挑战性。

对于成立30年的安踏而言,全球化征程刚刚起步。

参考资料:

[1]《“肉搏”耐克,安踏凭什么》,互联网那些事

[2]《赛场上,安踏成了耐克的劲敌》,市界

[3]《Q4 流水环比提速,冬奥为安踏品牌向上带来机遇》,国元国际

[4]《安踏体育:冬奥催化流水表现强劲,预计将稳步度过高基数期》,开源证券

*本文基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议